生前贈与と特別受益、遺留分

「贈与」とは、法律上自分の財産を無償で相手に与える行為になります。

「生前贈与」とは、自分が死ぬ前に財産を誰かに贈与する行為をいいます。

生前贈与とはいえども主に行われるのは、親子間の贈与、夫婦間の贈与、相続権は発生しない親族内などです。

生前贈与は相続税対策や相続人でない者へ不動産を贈与する場合などで利用されますがきちんと税金の事を把握していないと、のちに大変な課税をされてしまいます。

また、相続権についてもよく確認しておかないと遺産トラブルの元となります。税金、相続の事を考慮した上で、口約束では無く、特に不動産などの高額なものはきちんと名義を変えておきましょう。(贈与の登記)

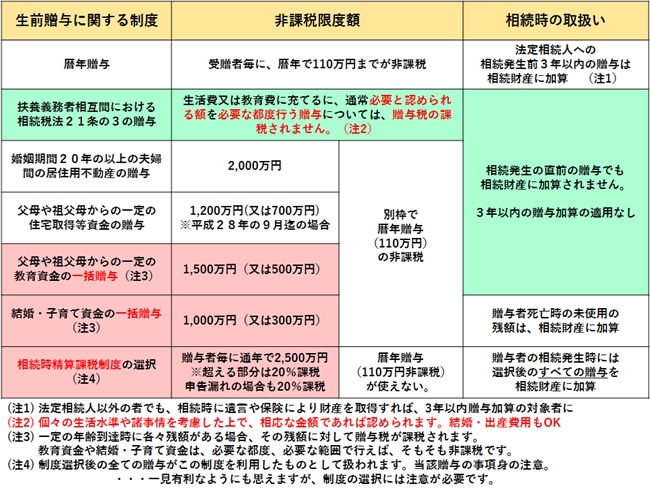

生前贈与における親族間の非課税枠

親族間の贈与においては通常の税率と違う特例(軽減税率)もあります。

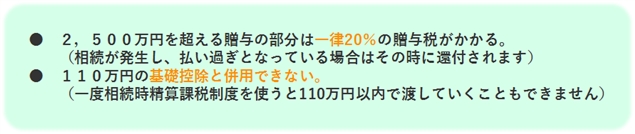

・相続時精算課税制度 (非課税枠2,500万円)

・夫婦間の贈与特例 (非課税枠2,000万円)

・住宅取得資金贈与の特例

・年間110万円の基礎控除制度

これらの制度の適用を受けるには、各種要件がありますので詳しくは税理士、税務署にご相談ください。

当事務所において生前贈与をご相談希望の場合には、顧問税理士、提携税理士を同席の上、税務面に関しましては税理士の方からサポートさせて頂きます。

相続時精算課税制度

60歳以上の親又は祖父母から20歳以上の子又は孫に贈与をするときに贈与額2500万円(税法上の評価額)まで贈与税を控除することができます。

夫婦間贈与の特例

婚姻期間が20年以上の夫婦間で自宅又は自宅購入用金銭の贈与が行われたときは、基礎控除110万円の他、2000万円まで贈与税を控除することができます。

住宅取得資金贈与の特例

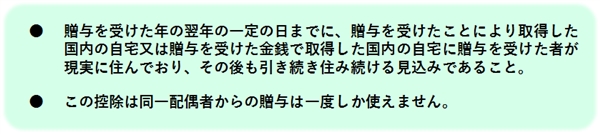

平成27年1月1日から平成31年6月30日までの間で、父母や祖父母などから自宅取得等の金銭について贈与を受けた子や孫が対象となります。

贈与を受けた年の翌年の一定の日までにその金銭を自宅の新築、取得又は規定以上の増改築等の費用に充てたときで、支払日までに自分の居住用にしたとき又は支払日以後すぐに自分の居住用にすることが確実なときは、住宅取得等資金のうち一定金額について贈与税を控除することができます。

110万円の基礎控除制度

贈与税の計算は、

(1) 1月1日から12月31日までの1年間で贈与によりもらった金額を合計し基礎控除額110万円を引いたものが課税対象となります。

相続時精算課税制度との併用はできません

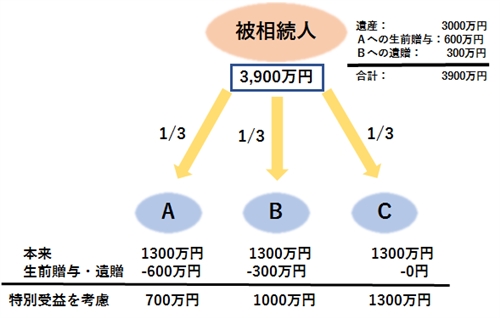

生前贈与と特別受益との関係

贈与した方が亡くなった後、相続人の中に亡くなった方から生前に贈与を受けていた者がいると、遺産分割の話し合いの際に相続開始時に残っている財産だけを遺産分割の対象にしたのでは、生前贈与を受けていない他の相続人は不公平になってしまいます。

そこで、その相続人は「遺産分割において受けるべき財産の前渡しを受けていた」(特別受益といいます)として取り扱われる事になります。

特別受益を考慮した相続分の計算方法は、生前に贈与を受けた金額を相続財産に加算します。これを「特別受益の持戻し」といい、その加算した合計額を各人の相続分で割る事により本来の相続分の金額を算定します。

※特別受益の金額が相続分で算定される金額を超えるとき、生前贈与を受けた特別受益者は何も受けとる事はできません。ただし、特別受益の金額が相続分を超えていても判例は超過分を返す必要はないとしています。

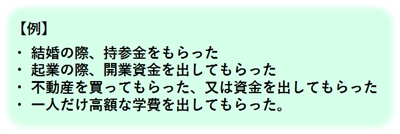

特別受益者となるのは

遺贈された財産はその目的を問わず、すべて特別受益の対象になります。

その他の贈与が特別受益になるのかどうかについての判断は、亡くなった方の資産、収入、社会的地位、社会的通念を考慮して個別に判断するものとなります。

生命保険金について

保険金受取請求権は相続財産に含まれず、受取人固有の財産とされています。

しかし不公平と感じられるほど差が出る場合には特別受益に含める場合があります。

◎ 判例 最高裁平成16年10月29日判決

死亡保険金は,民法903条1項に規定する遺贈又は贈与に係る財産(特別受益財産)には当たらないと解するのが相当である。もっとも,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。

※特別受益の持戻しの免除

無くなった方が遺言などで「特別受益の持戻しをしない」としていれば、その意思表示に従うことになります。

その場合、死亡時の財産に遺贈を除いた財産だけで法定相続分を計算することになります。

「特別受益の持戻しをしない」の意思表示は決まった方法は無く、遺言、生前など、どのようにしてもよいとなっています。ただし、言った言わないになりますので書面で残すことが賢明でしょう。

遺留分

遺言書による指定や生前贈与、などによって法定相続分と違う残し方をする方法は色々ありますが、残された相続人は生活の基盤を失ってしまったりする事もあり得ます。

そこで法定相続人には、「相続によってこの位は入ってくるだろう」とする期待する権利を保護する制度があります。これが相続人に一定割合の相続分を確保する「遺留分」の制度です。

遺留分は各相続人の法定相続分の2分の1とされています。

また、相続が開始する前1年以内にされた生前贈与はこの遺留分計算の対象となります。相続開始1年以上前の生前贈与は贈与の当事者双方が相続権を持つもの(他の相続人)の遺留分に損害をあたえることを知った上で贈与した場合のみ遺留分計算の対象に含まれます。

相続開始よりかなり前の贈与についても、贈与を受けた相続人に酷な事情がない限り、遺留分減殺請求の対象となります。

注意するのは兄弟姉妹には遺留分というものは無いという事です。

相続人が兄弟となる場合は遺留分の事は考慮せずに検討することができます。

このように生前贈与には、相続財産の算定、税金、相続分、遺留分とあらゆる事を考慮しなければなりません。

司法書士は税務面以外の事に関して全て関与でき、相談から亡くなった後まで全てサポートできます。

当事務所において生前贈与をご相談希望の場合には、顧問税理士、提携税理士を同席の上、税務面に関しましては税理士の方からサポートさせて頂きます。

生前贈与をご検討の方はぜひ一度ご相談ください。

当事務所の費用

生前贈与の登記 報酬額50,000円〜(税、実費別)

登記に係る登録免許税の金額は固定資産税評価額の2%となります。

(報酬は固定資産税評価額、物件の数、業務量に対し費用が加算されます。

税理士費用に関しましては別途必要となります。

具体的費用につきましては初回無料相談後のご提示とさせて頂きます。)

当事務所4つの安心

1.初回相談料無料

当事務所では、初回の相談料は頂いておりません。

またご依頼後のご相談は何度でも無料です。

ご納得のいくまで安心してご相談ください。

2.ご自宅出張サポート

あらかじめご予約いただければ、ご自宅まで相談に伺います。

お忙しい方にも安心です。時間外、土日祭日の対応も可能です。

3.明確料金体系

シンプルな料金体系ですので安心です。

また、料金提示後にしか費用がかかることはありません。

4.良好なアクセス

西鉄二日市駅から徒歩5分。

JR二日市駅から徒歩10分。